Λένε ότι η ιστορία επαναλαμβάνεται και για εμάς που έχουμε δει και κατανοήσει την τραγωδία του ευρώ είναι φυσιολογικό ότι οι επαναλήψεις της φαίνονται φάρσες. Με την επιφύλαξη του δικαιώματος όσων δεν ήταν εκεί, και αν ήταν εκεί, κοιμόντουσαν, να αποδώσουν τον ευγενή βαθμό της τραγωδίας σε ένα δράμα του οποίου οι πρωταγωνιστές είναι βιροστάρ ή παρόμοιοι επιστήμονες, μου φαίνεται σημαντικό ότι οι επαναλήψεις της ίδιας αφήγησης σχήματα (τραγικά ή αν είναι φαρσικά, ή αν θέλετε να τα θεωρήσετε) προσδιορίζονται σωστά ως τέτοια. Το μόνο εμβόλιο κατά των αφηγήσεων είναι η αναγνώρισή τους. Μόνο αυτό μπορεί να εκτονώσει τις ρητορικές, δηλαδή πειστικές του δυνατότητες και να μας επιτρέψει να διατηρήσουμε, με το τίμημα μιας ελάχιστης εισροής αναλογικού συλλογισμού, μια αξιοπρεπή συναισθηματική και ψυχική ισορροπία, μια ελάχιστη ικανότητα για ορθολογική ανάλυση των γεγονότων και των ερμηνειών τους.

Για να δώσουμε ένα ασήμαντο παράδειγμα, στη σημερινή ζωντανή μετάδοση:

Τόνισα ότι προσφέροντάς μας το ευρω «εμβόλιο», οι «ιολόγοι» της εποχής (Πρόντι & φίλοι) αμέλησαν να επιστήσουν την προσοχή μας στις πιθανές παρενέργειες ενός τέτοιου φαρμάκου. Επιπλέον, το ίδιο συμβαίνει και στην πρόταση (ή επιβολή) του πράσινου «εμβόλιου»: φαίνεται ότι το λίθιο μπορεί να βρεθεί σε χαμηλή τιμή στα ράφια των σούπερ μάρκετ, φαίνεται ότι οι ανεμογεννήτριες στο τέλος της ζωής τους μπορούν απλά να διπλωθούν. σηκώστε και βάλτε στην τσέπη σας κ.λπ. Οι αφηγήσεις περιπλανιούνται στη μαγεμένη χώρα των δωρεάν μεσημεριανών φαγητών , όπου όλα είναι πιθανά, και πάνω από όλα είναι το ghrhaduidamenhe (θυμάστε τίποτα;)!

Αλλά ο κόσμος δεν λειτουργεί έτσι.

Οι αντενδείξεις του «εμβόλιου» του ευρώ προέκυψαν, δείτε το, από το γεγονός ότι προτάθηκε, δηλαδή, μπορούμε να πούμε ότι επιβλήθηκε κρυφά, σε μια πολύ διαφορετική ομάδα ασθενών: νεαρούς ασθενείς, σε αναπτυξιακή ηλικία, και ηλικιωμένοι, ασθενείς παχύσαρκοι με χρέη ή οικονομικά αδύνατοι, περισσότερο ή λιγότερο πυρετώδεις ασθενείς του πληθωρισμού κ.λπ. Εν ολίγοις, είναι το διάσημο θέμα των ενιαίων πολιτικών. Μπορεί ένα ενιαίο επιτόκιο (ή συναλλαγματική ισοτιμία) να είναι καλό για διαφορετικές οικονομίες ή σε διαφορετικά στάδια της ύπαρξής τους; Γιατί ακόμα και με την ίδια ηλικία, βάρος και διαμόρφωση, άλλο είναι το ανάρρωμα και άλλο ο ασθενής με πλήρη υγεία. Η απάντηση είναι προφανώς όχι και η επιστήμη, η οποία, παρά τις έγκυρες προσπάθειες των επιστημόνων, τελικά, μακροπρόθεσμα, τείνει να παρουσιάζεται ενοχλητικά ως μια τυπικά σωστή και επικυρωμένη εκδοχή της κοινής λογικής, έδωσε ακριβώς αυτή την απάντηση.

Όπως και στην περίπτωση των άλλων «εμβόλια», έτσι και στην περίπτωση του ευρώ, οι παρενέργειες όχι μόνο υπήρχαν, αλλά είχαν επίσης εντοπιστεί σωστά εξαρχής από την επιστήμη (που δεν είναι η πόρνη ξαδέρφη της, δηλαδή η επιστήμη, όπως εξήγησα εσύ εδώ όταν η ιατρική δεν σε ενδιέφερε, αλλά εκείνη ήδη ενδιαφερόταν για σένα). ΟΧΙ μονο! Σωστά διευκρινίστηκαν και στα «φυλλάδια» των θεσμών, που ανήκουν, όπως οι φαρμακευτικές εταιρείες, στην ομάδα των φορέων που δεν έχουν την πολυτέλεια να μην λένε το σωστό ενώ κάνουν το λάθος! Η φήμη είναι το παν, και αφού το χαρτί τραγουδάει και ο βίλας κοιμάται (αλλά δεν πρέπει!), εδώ για παράδειγμα το 1999 η μητέρα BCE μας ενημέρωσε σκεπτικά το γεγονός ότι :

«Όλα πάνε καλά, οι τιμές συγκλίνουν, σε κάθε περίπτωση πηγαίνουν καλύτερα από αλλού, αλλά εάν οι τιμές αποκλίνουν τότε θα ήταν απαραίτητες οι διαρθρωτικές μεταρρυθμίσεις».

Εν ολίγοις, αυτό που ξέρετε γιατί το συζητήσαμε εδώ από την αρχή :

Δεν είναι το δημόσιο χρέος που καθιστά αναγκαίες τις διαρθρωτικές μεταρρυθμίσεις, αλλά η έλλειψη ανταγωνιστικότητας, δηλαδή η αύξηση των τιμών των εθνικών προϊόντων, για να ανταποκριθεί στην οποία είναι απαραίτητο να προκληθεί ανεργία, προκειμένου να καταρρεύσει η διαπραγματευτική δύναμη των εργαζομένων, να μειωθούν μισθούς και ανάκτηση της χαμένης ανταγωνιστικότητας σε αυτό το σκοτεινό δάσος. Αυτός ήταν ο ανομολόγητος σκοπός της μεταρρύθμισης της αγοράς εργασίας , την οποία περιγράψαμε το 2012, και την οποία σήμερα ο καθένας μπορεί να διαβάσει στα δεδομένα.

Διαβάστε για τον σχεδόν διπλασιασμό της ανεργίας εδώ :

ενώ παρακάτω μπορείτε να δείτε τις συνέπειες, δηλαδή την αντιστροφή της διαφοράς του πληθωρισμού (με τον πληθωρισμό να ενισχύεται στο Βορρά):

εξ ου και η ανατίμηση της πραγματικής συναλλαγματικής ισοτιμίας του Βορρά (η τιμή των αγαθών του Βορρά σε όρους αγαθών του Νότου):

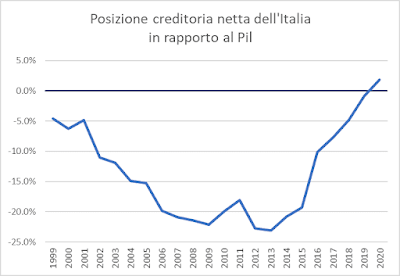

που αντιστοιχεί σε μια ανασύνθεση των εξωτερικών ανισορροπιών (το ισοζύγιο πληρωμών που γίνεται ξανά θετικό στο Νότο) και της καθαρής εξωτερικής χρηματοοικονομικής θέσης, όπως είδαμε εδώ :

Με άλλα λόγια, η δυσάρεστη παρενέργεια του ενιαίου νομίσματος ήταν ότι συνεπάγεται ενιαία συναλλαγματική ισοτιμία (αυτή που ορίζει η ΕΚΤ), αλλά όχι ενιαίο ρυθμό πληθωρισμού. Ενδέχεται να υπάρχουν σημαντικές διαφορές πληθωρισμού μεταξύ των διαφόρων χωρών, και αυτές οι διαφορές μπορεί να οδηγήσουν σε ανισορροπίες , οι οποίες ωστόσο πρέπει να θεραπευθούν με διαρθρωτικές μεταρρυθμίσεις (διαβάστε: ανεργία), επειδή ένα ενιαίο επιτόκιο δεν μπορεί να χρησιμοποιηθεί για τον μετριασμό διαφορετικών ρυθμών πληθωρισμού!

Είναι ξεκάθαρο το θέμα;

Εάν η Ρουριτανία έχει πληθωρισμό στο 6% και η Κρακοβία στο 1%, και οι δύο χώρες είναι κράτη μέλη μιας νομισματικής ένωσης με στόχο πληθωρισμού 2%, υπάρχουν δύο περιπτώσεις:

1) εάν η Ruritania είναι επικεφαλής, η Ενιαία Κεντρική Τράπεζα θα αυξήσει το επιτόκιο έως ότου ο πληθωρισμός της Ruritania πέσει στο 2%. Εν τω μεταξύ, στην Κρακοβία το υψηλό κόστος χρήματος θα προκαλέσει κατάρρευση στις πιστώσεις και συνεπώς στις επενδύσεις (δηλαδή δαπάνες για μηχανήματα και εξοπλισμό, που συνήθως χρηματοδοτούν οι επιχειρήσεις με τραπεζική πίστωση) και επίσης στις δαπάνες κατανάλωσης (στο βαθμό που οι οικογένειες δεν θα έχουν περισσότερο χρήματα να ξοδέψουν μετά την πληρωμή της υποθήκης). Το ηθικό δίδαγμα της ιστορίας, στο τέλος η Ρουριτανία θα έχει τις τιμές υπό έλεγχο και η Κρακοβία θα βρίσκεται σε ύφεση.

2) εάν η Cracozia είναι επικεφαλής, τα επιτόκια θα διατηρηθούν χαμηλά, για να αναζωογονηθεί η οικονομία και η διαδικασία πληθωρισμού στην Κρακωτία, και η Ρουριτανία θα δει τον πληθωρισμό της να αυξάνεται περαιτέρω ή τουλάχιστον να μην συγκλίνει γρήγορα στο 2%, αλλά έτσι θα χάσει την ανταγωνιστικότητα και θα παρουσιάσει εμπορικό έλλειμμα με την Κρακοβία, συσσωρεύοντας εξωτερικό χρέος και ανοίγοντας τις πόρτες σε μια οικονομική κρίση.

Όπως γνωρίζετε, είμαστε η Κρακοβία, η Γερμανία είναι η Ρουριτανία και η Ρουριτανία κυβερνά, γι' αυτό τα ποσοστά είναι υψηλά και μεγαλώνουμε λιγότερο από ό,τι μπορούσαμε, έχοντας μια τάση πληθωρισμού που είναι τώρα κάτω από το 1%.

Γιατί αυτό το φαινόμενο, που περιγράφουν όλα τα σχολικά βιβλία, ήταν ελάχιστα (ή τουλάχιστον λιγότερο) εμφανές για τόσο καιρό;

Απλώς επειδή σε ένα περιβάλλον όπου ο πληθωρισμός ήταν χαμηλός κατά μέσο όρο, οι διαφορές μεταξύ των ποσοστών πληθωρισμού ήταν κατά μέσο όρο μικρές . Εάν εξαιρέσουμε την υπόθεση των δραστικών αποπληθωρισμών (δηλαδή αρνητικοί και ισχυροί ρυθμοί πληθωρισμού σε απόλυτη τιμή), τότε καταλαβαίνετε αμέσως ότι θα έχουμε μέσο πληθωρισμό 2% σε περιβάλλοντα όπου τα επιμέρους ποσοστά κυμαίνονται από 1% έως 3%. εκτείνεται). Είναι δύσκολο να φανταστεί κανείς ένα πλαίσιο στο οποίο ένας μέσος όρος 2% προκύπτει από ποσοστά που κυμαίνονται από -6% έως 10%! Οτιδήποτε μπορεί να είναι, αλλά…

Αντίστροφα, όταν ο μέσος πληθωρισμός είναι γύρω στο 10% (ας πούμε), τότε είναι εύκολο να υπάρχουν υψηλά κενά, αυτό το 10% να είναι ο μέσος όρος μεταξύ (ας πούμε) 15% σε μια χώρα και 5% σε μια άλλη. Εν ολίγοις, χωρίς να μπω σε πολύ τεχνικά πράγματα όπως αυτό :

Είναι σαφές ότι υπάρχει κάποια σχέση μεταξύ του επιπέδου του πληθωρισμού και της διασποράς του (αβεβαιότητα).

Οι περίοδοι χαμηλού πληθωρισμού, που προκάλεσαν τόσα πολλά κακά, συμπεριλαμβανομένων των διαφόρων ZIRP , είχαν ωστόσο ένα καλό πράγμα, και αυτό ήταν να εγγυηθούν μια συνολική βιώσιμη διασπορά μεταξύ των ρυθμών πληθωρισμού, δηλαδή να μετριάσουν την ανάγκη για νομισματικές πολιτικές, επιτοκίων επίπεδα, διαφοροποιημένα ανά χώρα.

Τώρα όμως τα πράγματα δεν είναι ακριβώς έτσι…

Σας το δείχνω (όπως υποσχέθηκα) με ένα γράφημα που απεικονίζει το μέσο επίπεδο και τη διασπορά του πληθωρισμού, το τελευταίο υπολογίζεται με τον απλούστερο δείκτη, το εύρος , δηλαδή τη διαφορά μεταξύ του μέγιστου και του ελάχιστου ποσοστού πληθωρισμού που καταγράφεται στα κράτη μέλη (κράτη μέλη ) της Ευρωζώνης:

Είναι σαφές ότι η κατάσταση από την οποία περάσαμε πρόσφατα και από την οποία δεν έχουμε ακόμη εξέλθει πλήρως αντιπροσωπεύει και αντιπροσωπεύει μια μοναδική στιγμή άγχους στην ιστορία της Νομισματικής Ένωσης, με διαφορές πληθωρισμού που πλησίασαν τις 20 ποσοστιαίες μονάδες στα μέσα του 2022:

Τώρα τα πράγματα είναι λίγο καλύτερα, αλλά απέχουμε πολύ από μια βιώσιμη κατάσταση:

(τα στοιχεία, οι αλλαγές τάσεων στις μηνιαίες έρευνες, προέρχονται από τη Eurostat).

Με διαφορά 6 μονάδων μεταξύ της χώρας με τον υψηλότερο πληθωρισμό και αυτής με τον χαμηλότερο πληθωρισμό, που είμαστε εμείς, δεν θα διαρκέσει για πολύ. Αλλά ανεβάζοντας τα ποσοστά με την ελπίδα ότι η Γερμανία θα προχωρήσει αρκετά γρήγορα από το 3,8 στο 2 (γιατί ποιος νοιάζεται για τη Σλοβακία, νομίζω ότι σκέφτεται τη Φρανκφούρτη!) όταν είμαστε στο 0,5 σημαίνει προφανώς ότι θα υποφέρουμε πολύ εδώ. Τα πραγματικά επιτόκια στη Γερμανία εξακολουθούν να είναι βιώσιμα: εδώ πολύ λιγότερο, με μια σειρά από συνέπειες, για παράδειγμα στη συσσώρευση δημόσιου χρέους.

Και να προσεχεις! Μέρος αυτής της ετερογένειας οφείλεται στη σύνδεση μεταξύ της αστάθειας και του επιπέδου του πληθωρισμού, επομένως μπορούμε να σκεφτούμε να την αντιμετωπίσουμε ενεργώντας σαν να ήταν στο επίπεδο (ασήμαντο, αν βομβαρδίζαμε ολόκληρη την Ευρωζώνη με επαρκή αριθμό πυρηνικών κεφαλών, ο πληθωρισμός θα συγκλίνονταν παντού στο μηδέν, όπως όλα τα άλλα: η Λαγκάρντ ευτυχώς δεν έχει κεφαλές αλλά μόνο ποσοστά, και ως εκ τούτου μπορεί να προκαλέσει λιγότερη ζημιά, αλλά το θέμα παραμένει ότι πρέπει πάντα να προχωράς από την πρόκληση ζημιών). Ένα άλλο κομμάτι όμως είναι απλά η ετερογένεια! Προσοχή: οι πιο άτυχες χώρες όσον αφορά τον πληθωρισμό, στα δύο παραδείγματα που σας έδωσα, είναι δύο χώρες που εισήλθαν πρόσφατα: η Εσθονία και η Σλοβακία. Στην πραγματικότητα, στο προηγούμενο γράφημα θεωρούσα αυτές τις χώρες (όπως όλες τις άλλες) μόνο από την ημερομηνία εισόδου τους, αλλά αν ξανακάναμε το γράφημα σαν να είχε δημιουργηθεί η σημερινή «είκοσι» Ευρωζώνη με είκοσι, δηλαδή σαν να Η Κροατία, η Εσθονία κ.λπ., είχαν μπει το 1999, το αποτέλεσμα θα ήταν το εξής:

Με άλλα λόγια, το τρέχον επεισόδιο των πολύ υψηλών διαφορών μεταξύ μέγιστου και ελάχιστου πληθωρισμού δεν φαίνεται πλέον να είναι μια εξαιρετική και μεμονωμένη περίπτωση, αλλά η τρίτη σε μια σειρά.

Τίποτα δεν μπορεί να γίνει απέναντι σε αυτά τα κοινότοπα δεδομένα της ιστορικής και οικονομικής εμπειρίας. Ακόμη και η φλυαρία για τον «ομοσπονδιακό δημόσιο προϋπολογισμό» ή κάτι παρόμοιο δεν έχει νόημα. Δεν είναι με τη δημοσιονομική πολιτική που μπορείτε να απορροφήσετε γρήγορα τέτοιες ονομαστικές ανισορροπίες και τόσο γρήγορες απώλειες ανταγωνιστικότητας. Και εν πάση περιπτώσει, σε τι χρησιμεύει ο ενιαίος ευρωπαϊκός προϋπολογισμός εάν το πρόβλημα είναι το "fine tuning" σε εθνικό επίπεδο; Χωρίς αποτέλεσμα, γιατί η χρήση τεράστιας μάζας πόρων σε υπερεθνικό επίπεδο με διαφοροποιημένο τρόπο σε εθνικό επίπεδο θα απαιτούσε επίπεδα αλληλεγγύης που είναι αδιανόητα τώρα και πάντα παράλογα!

Λοιπόν, αγαπητοί μου φίλοι, τι συζητάμε;

Θέλει πολλή υπομονή, και για να σας παρακινήσω να το έχετε, θα σας υπενθυμίσω ότι τα γεγονότα έχουν σκληρό κεφάλι, και ότι, ευτυχώς για εμάς, δεν είμαστε εμείς που τα χτυπάμε κατάματα!

Αυτή είναι μια μη αυτόματη μετάφραση μιας ανάρτησης που γράφτηκε από τον Alberto Bagnai και δημοσιεύτηκε στο Goofynomics στη διεύθυνση URL https://goofynomics.blogspot.com/2024/02/inflazioni.html στις Thu, 15 Feb 2024 17:27:00 +0000. Ορισμένα δικαιώματα διατηρούνται με άδεια CC BY-NC-ND 3.0.